Download Aplikasi Rumah123

Download Aplikasi Rumah123

Panduan Simulasi KPA, Begini Syarat dan Ketentuannya

Terakhir diperbarui 21 Juni 2024 · 4 min read · by Miyanti Rahman

Dewasa ini, membeli apartemen idaman makin mudah dengan adanya Kredit Pemilikan Apartemen (KPA) dari lembaga perbankan.

Ya, tidak dapat dipungkiri bahwa kredit apapun, termasuk kredit apartemen mampu memberi kemudahan di awal pembayarannya.

Namun tentu saja, Anda harus memenuhi kewajiban membayar angsuran selama jangka waktu pinjaman.

Dalam hal ini, simulasi KPA akan sangat membantu Anda dalam membuat perencanaan keuangan secara lebih matang.

Lantas, bagaimana caranya membuat simulasi KPA?

Keuntungan Mengajukan KPA

Foto: Unsplash

Popularitas apartemen sebagai tempat tinggal masyarakat modern memang sedang di atas angin.

Tak hanya menyasar kalangan atas, hunian vertikal ini juga mulai digemari oleh kalangan menengah yang tinggal di perkotaan.

Tampaknya, membeli apartemen secara kredit lewat KPA lebih menguntungkan daripada membeli apartemen secara tunai.

Sejumlah keuntungan kredit apartemen lewat KPA yang bisa Anda nikmati adalah;

- KPA bisa digunakan untuk membeli unit apartemen baru maupun bekas dan/atau over kredit dari pemilik sebelumnya.

- KPA bisa membuat Anda punya apartemen sendiri, meskipun dana yang dimiliki terbatas.

- KPA bisa membuat Anda terhindar dari risiko kerugian, karena bujet yang perlu dikeluarkan di awal tidak begitu besar.

- KPA dengan tenor panjang tidak akan membuat Anda rugi, sebab nilai jual properti cenderung naik dari tahun ke tahun.

- KPA bisa memberikan jaminan atau asuransi dari bank.

Selain keuntungan, tentunya ada juga syarat dan risiko yang harus diketahui jika ingin melakukan pengajuan KPA ke bank.

Biasanya, bank akan memberlakukan syarat dan ketentuan serta proses seleksi yang cukup ketat, sehingga memakan waktu lama.

Syarat dan ketentuan KPA di setiap bank pun berbeda-beda. Nah, berikut beberapa bank penyedia KPA yang perlu diketahui:

- KPA Bank Tabungan Negara (BTN)

- KPA Bank Central Asia (BCA)

- KPA Bank Negara Indonesia (BNI)

- KPA CIMB Nigara

- KPA Maybank

- KPA Bank Mandiri.

Setelah mengetahui beberapa bank yang menawarkan KPA, Anda mungkin tertarik untuk melihat beberapa apartemen terbaik, seperti:

Baca juga:

Ingin Beli Properti? Begini Cara Over Kredit Apartemen yang Aman

Beberapa Syarat Pengajuan KPA

Foto: Unsplash

Telah disinggung sebelumnya bahwa syarat dan ketentuan pengajuan KPA di setiap bank berbeda-beda, misalnya:

- Warga negara Indonesia (WNI) dengan usia minimal 21 tahun atau telah menikah

- Memiliki status karyawan tetap/wiraswasta/profesional

- Lama bekerja karyawan minimal satu tahun, lama usaha/profesi minimal satu tahun

- Usia pemohon tidak lebih dari 65 tahun.

Itulah empat syarat dan ketentuan yang umum dipersyaratkan oleh bank untuk pengajuan KPA.

Adapun kelengkapan dokumen yang harus dipersiapkan oleh calon nasabah yang akan mengajukan KPA, ialah:

Karyawan

- Form aplikasi kredit.

- Fotokopi Kartu Tanda Penduduk (KTP) suami/istri.

- Fotokopi Kartu Keluarga (KK).

- Fotokopi surat nikah/cerai.

- Fotokopi Nomor Pokok Wajib Pajak (NPWP)/SPT tahunan.

- Fotokopi surat pengangkatan pegawai tetap.

- Slip gaji/surat keterangan penghasilan.

- Fotokopi rekening koran.

- Pas foto pemohon dan pasangan (jika telah menikah)

Wiraswasta

- Form aplikasi kredit

- Fotokopi Kartu Tanda Penduduk (KTP) suami/istri

- Fotokopi Kartu Keluarga (KK)

- Fotokopi surat nikah/cerai

- Fotokopi Nomor Pokok Wajib Pajak (NPWP)/SPT tahunan

- Fotokopi SIUP

- Fotokopi akta pendirian perusahaan

- Fotokopi rekening koran

- Pas foto pemohon dan pasangan (jika telah menikah).

Nah untuk pengajuannya, Anda bisa datang ke kantor cabang bank penyedia KPA terdekat, lalu mengisi formulir pengajuan.

Jika pengajuan Anda disetujui, maka segera siapkan biaya-biaya KPA lainnya. Lalu, bagaimana menghitung simulasi KPA?

Menghitung Simulasi KPA Apartemen

Foto: Pexels

Sekarang membuat simulasi KPA sangat mudah, sebab banyak kalkulator KPA yang bisa Anda gunakan.

Salah satunya adalah kalkulator Rumah123.com, yang menawarkan fitur perhitungan otomatis.

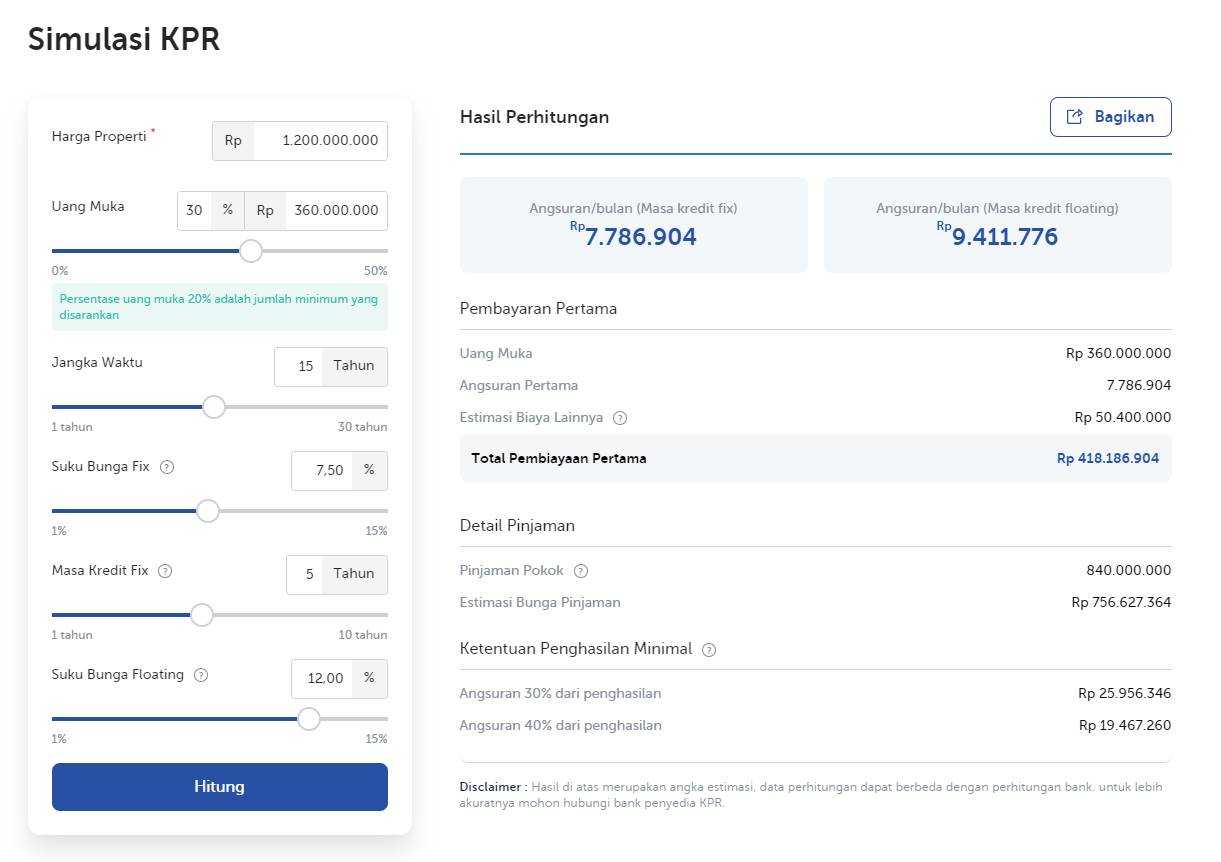

Misalnya Anda ingin melakukan kredit pada unit apartemen Roseville SOHO BSD, yang dibanderol dengan harga Rp1,2 miliar.

Jika Anda memilih tenor 15 tahun dengan uang muka 30% dari harga apartemen, berikut simulasi KPA berdasarkan kalkulator Rumah123.

Berdasarkan simulasi KPA di atas, diketahui angsuran per bulan yang wajib dibayar sebesar Rp7.786.904 (fixed 5 tahun), lalu Rp9.411.776 setelah melewati tahun kelima.

Lantas, apakah estimasi angsuran dengan suku bunga fixed rate di atas tidak berdampak buruk pada kondisi keuangan Anda?

Untuk menjawabnya, Anda wajib memastikan apakah total angsuran KPA dan angsuran lain tidak lebih dari 30% pendapatan per bulan.

Jika tidak lebih dari 30% pendapatan per bulan, maka masih bisa dikategorikan aman untuk dompet.

Sekian informasi mengenai syarat dan ketentuan pengajuan KPA, serta simulasi perhitungannya.

Semoga bermanfaat!

Baca juga:

Ingin Beli Hunian? Lakukan dengan Cara Kredit Apartemen Syariah